Prévue par l’article 195 de la loi de finances pour 2021, l’ordonnance n° 2021-1190 permettant le déploiement de la facturation électronique entre assujettis à la TVA (e-invoicing) et à la mise en œuvre de l’obligation de transmission par voie dématérialisée de certaines données à l’administration (e-reporting) a été publiée au Journal officiel du 16 septembre 2021.

L’article 1er définit le champ d’application des obligations de facturation électronique, qui concernent les transactions entre les assujettis établis en France et la transmission des données de transaction complémentaires qui concernent les transactions « non domestiques » et les transactions réalisées par un assujetti avec des non-assujettis.

Il prévoit également les modalités selon lesquelles les factures électroniques seront échangées et les données de facturation et de transaction transmises à l’administration fiscale.

Le dispositif retenu repose sur la faculté, pour les entreprises, de choisir librement, pour s’acquitter de ces obligations, de recourir à une plateforme de dématérialisation partenaire de l’administration fiscale ou directement au portail public de facturation (soit la plateforme « Chorus Pro » qui assure déjà l’échange dématérialisé des factures du secteur public).

L’ordonnance prend ainsi en compte le degré de maturité numérique des entreprises, et notamment des PME conformément aux demandes de la CPME.

Dans tous les cas, le portail public concentrera les données de facturation, de transactions et relatives au paiement à transmettre obligatoirement à l’administration fiscale. Ces données seront limitées aux données devant figurer obligatoirement sur les factures. L’ordonnance précise que les opérateurs de dématérialisation devront se faire immatriculer auprès de l’administration pour une durée de trois ans renouvelables. L’administration aura le pouvoir de mettre un terme au partenariat en cas de non-respect de ces obligations par la plateforme. Plus globalement, le texte instaure des sanctions spécifiques applicables en cas de non-respect des nouvelles obligations.

L’article 2 adapte ponctuellement les dispositions du code de la commande publique pour les factures adressées par les entreprises à la sphère publique afin de prévoir la transmission par le portail public de facturation à l’administration fiscale des données de factures utiles au pré-remplissage des déclarations de TVA des entreprises.

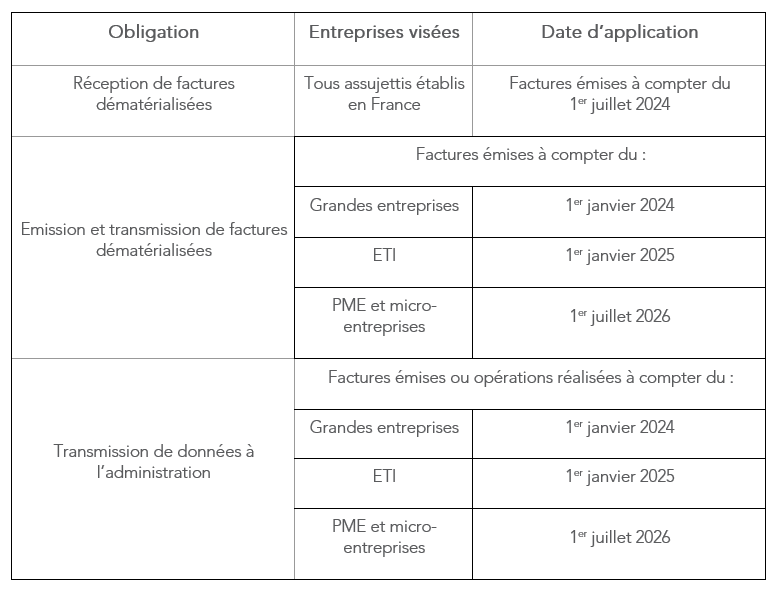

L’article 3 décale la trajectoire initialement prévue. Le calendrier de déploiement des obligations est ainsi retardé par rapport à ce qui était prévu par la loi de finances précitée.